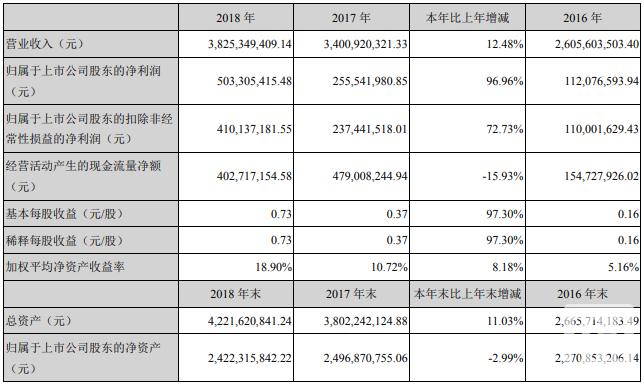

研发费用加计扣除97号公告是什么

在企业税务管理中,研发费用加计扣除政策一直是企业关注的焦点。近年来,随着国家对科技创新的支持力度不断加大,研发费用加计扣除政策也在不断优化和完善。其中,研发费用加计扣除97号公告作为一项重要的政策文件,对企业研发活动的税务处理产生了深远影响。

什么是研发费用加计扣除97号公告?

研发费用加计扣除97号公告,全称为《财政部 税务总局 科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号),简称“97号公告”。该公告于2018年发布,主要针对企业在境外进行研发活动时的费用加计扣除问题进行了明确规定。

97号公告的主要内容

境外研发费用的加计扣除:97号公告明确指出,企业委托境外机构进行研发活动所发生的费用,可以按照规定进行税前加计扣除。这一政策的出台,打破了以往仅限于境内研发费用加计扣除的限制,为企业在全球范围内开展研发活动提供了税务支持。

加计扣除比例:根据97号公告,企业委托境外研发的费用,可以按照实际发生额的80%计入委托方的研发费用总额,并按规定享受加计扣除政策。这一比例的设定,旨在鼓励企业更多地参与国际研发合作,提升企业的创新能力。

适用范围:97号公告适用于所有符合条件的企业,无论其规模大小或行业类别。只要企业委托境外机构进行研发活动,并符合相关条件,即可享受这一政策优惠。

案例分析

以某高科技企业A为例,该企业在2019年委托美国一家知名研究机构进行一项前沿技术的研发。根据合同约定,A企业支付了100万美元的研发费用。按照97号公告的规定,A企业可以将这100万美元的80%,即80万美元,计入其研发费用总额,并享受相应的税前加计扣除优惠。

通过这一政策,A企业不仅降低了研发成本,还提升了企业的国际竞争力。同时,这也促使更多的企业愿意走出国门,与全球顶尖研发机构合作,共同推动技术创新。

总结

研发费用加计扣除97号公告的出台,为企业在全球范围内开展研发活动提供了有力的税务支持。通过明确境外研发费用的加计扣除政策,97号公告不仅降低了企业的研发成本,还鼓励了企业积极参与国际研发合作,推动了科技创新的全球化进程。

对于企业而言,理解和运用好这一政策,不仅能够有效降低税务负担,还能提升企业的创新能力和国际竞争力。因此,企业在进行境外研发活动时,应充分了解并合理利用97号公告的相关规定,以最大化地享受政策红利。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号